La crisis de la Covid ha roto algunos tabúes en torno al estricto control de las finanzas públicas por parte de Alemania. Gane quien gane las elecciones, se espera que la política fiscal se mantenga más flexible que en la última década, con un mayor gasto de inversión en particular. Pero las diferencias entre los posibles gobiernos pueden ser notables.

El CDU/CSU y el FDP se plantean recortes de impuestos para empresas y personas con mayores ingresos, mientras que Los Verdes y el SPD han propuesto aumentos de impuestos para el tramo de ingresos más alto, así como un nuevo impuesto sobre el patrimonio.

En general, la postura fiscal de coaliciones más derechistas como 'Jamaica' (CDU/CSU y el conservador FDP) o 'Mickey Mouse' (a tres bandas entre los socialdemócratas, los demócratas cristianos de centroderecha y el FDP) probablemente sería más expansiva, ofreciendo más apoyo al crecimiento, aunque es probable que las reglas fiscales silencien esas diferencias.

Es más probable que las coaliciones de izquierda intenten eludir el freno de la deuda para permitir un mayor gasto público, particularmente en la transición a una economía baja en carbono. Los partidos de centroizquierda también han manifestado su voluntad de introducir una mayor distribución del riesgo fiscal en la Unión Europea y de revisar las reglas fiscales del bloque.

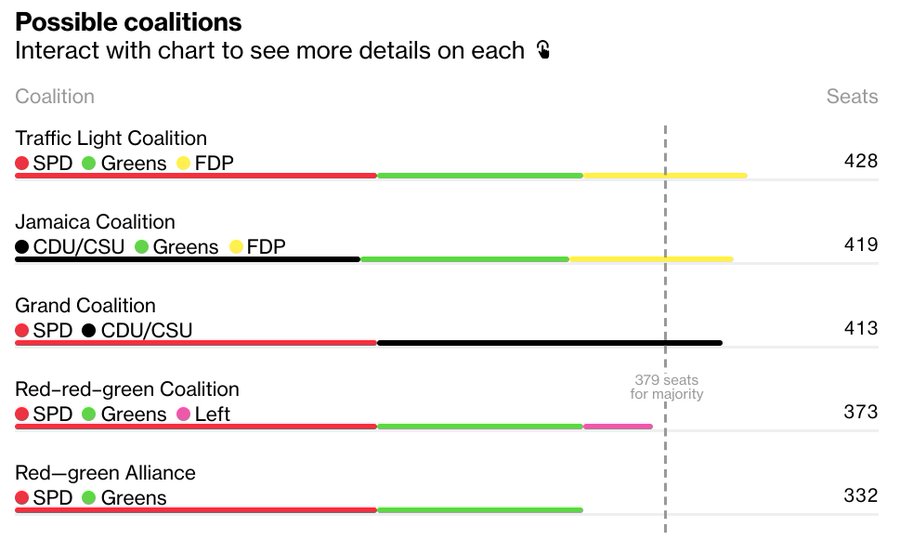

Esto aliviaría un poco la presión sobre el BCE a medida que vaya reduciendo gradualmente sus compras de activos en los próximos años. Como tal, los responsables políticos del BCE darían la bienvenida a la llamada 'coalición semáforo': el SPD, el FDP y Los Verdes.

No pueden disparar el déficit

El llamado freno de la deuda, que limita el déficit estructural federal al 0,35% del PIB, probablemente permanecerá suspendido el próximo año para ayudar al país a recuperarse de la crisis de la Covid. Pero es probable que se restablezca en gran medida a partir de 2023. Esto limitaría mucho a partir de entonces la adopción de políticas de mayor gasto.

Solo el Partido Verde y Die Linke han manifestado su voluntad de reformar o abolir la regla del freno de la deuda para permitir una mayor inversión pública y gasto social. La CDU/CSU y FDP han indicado que quieren que se mantenga la política.

Olaf Scholz, el candidato del SPD (favorito en las encuestas) y actual ministro de Finanzas, ha dicho que restablecería el freno de la deuda en 2023, no en 2022 como se había planeado originalmente, pero ha rechazado los pedidos para eliminarlo por completo.

La modificación de la regla requeriría una mayoría de dos tercios en el Parlamento. Por esa razón, cualquier enmienda es poco probable. Por lo tanto, es muy posible que la regla restrinja el equilibrio entre impuestos y gastos para cualquier coalición entrante.

Aun así, introducir cierta flexibilidad para financiar más inversión pública podría ser políticamente más factible y más probable que lo lleve adelante una coalición de izquierda, como una gran coalición de la CDU/CSU y el SPD con Los Verdes (la llamada 'alianza de Kenia'), o una alianza entre el SPD, Los Verdes y el Partido de Izquierda (o 'alianza R2G').

Pocos cambios en economía y en bolsa

En resumen, si gana una coalición que tire hacia la derecha, los analistas esperan un mayor crecimiento económico, lo que supondría una ventaja para todos en Europa ya que Alemania es su locomotora. Y si gana una coalición que tire más hacia la izquierda, aumentarán el gasto público y apoyará más la política expansiva del BCE, lo cual tampoco parece malo para el resto de Europa.

En cuanto al Dax alemán, que este año marcó nuevos máximos históricos en 16.030 el pasado 13 de agosto, y acumula una rentabilidad anual que ronda el 13% en lo que llevamos de 2021, no parece vaya a desalentarle un posible cambio de gobierno en un país donde los dos partidos más votados llevan años gobernando.

Aquí vemos como el Dax ha prácticamente doblado su precio desde los mínimos de la primavera de 2020.

Sin embargo, lo que le gusta al mercado es que no haya demasiados cambios, por lo que cualquier resultado que no incluya en el gobierno a la actual coalición (CDU/CSU y SPD) podría suponer una reacción negativa a corto plazo.