#3136

InMode: Boom de la cirugía plástica, flujo de caja y barato

Resumen

- InMode está significativamente infravalorado, con un fuerte flujo de caja, expansión internacional e inversiones en investigación y marketing que impulsan los ingresos futuros y el crecimiento del flujo de caja libre.

- La empresa se beneficia del auge del mercado de la cirugía plástica no invasiva, que se espera que crezca a una tasa compuesta anual del 14% entre 2023 y 2030.

- Se espera que el programa de recompra de acciones de INMD y las inversiones sustanciales en bonos y depósitos bancarios impulsen el precio de las acciones y la estabilidad financiera.

- A pesar de los menores ingresos de 2024, los lanzamientos de nuevos productos y los esfuerzos internacionales indican un prometedor potencial de crecimiento de 2025 a 2031.

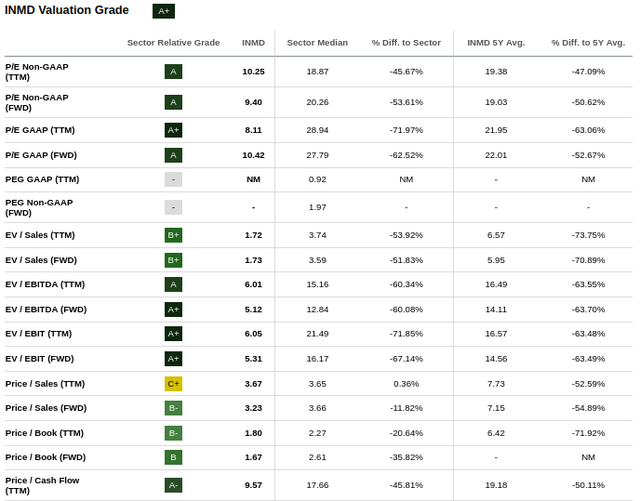

InMode Ltd. (NASDAQ:INMD) dirige un modelo de negocio que está expuesto al auge del mercado en torno a la cirugía plástica no invasiva y otros mercados en crecimiento. La empresa ofrece un flujo de caja positivo de las operaciones, muestra una importante expansión internacional y está invirtiendo mucho dinero en investigación y marketing. INMD también reporta una cantidad sustancial de dinero proveniente de inversiones en valores y bonos negociables, así como una gran cantidad de efectivo de operaciones en curso. Juntando todo con las recientes recompras de acciones y mis modelos de flujo de caja con descuento, INMD parece estar sustancialmente infravalorado. Según Seeking Alpha, la empresa cotiza a 5 veces el EBITDA FWD, 10 veces las ganancias FWD GAAP y 9 veces el flujo de caja TTM.

INMD

Fundada en 2008, la empresa diseña y comercializa productos quirúrgicos y médicos que se utilizan en cirugía plástica, dermatología, ginecología y oftalmología. Invito a los lectores a echar un vistazo a mi artículo anterior sobre INMD, en el que proporcioné información sustancial sobre los catalizadores bursátiles en curso.

La compañía lanzó una serie de plataformas en el pasado y continúa ofreciendo nuevas ofertas de productos. Las plataformas existentes incluyen BodyTite, Optimas, Votiva, Contoura, Triton y EmbraceRF, entre muchas otras. En 2024, la empresa lanzó IgniteRF y OptimasMAX, que podrían tener un efecto beneficioso en el crecimiento futuro de los ingresos y el crecimiento del flujo de caja libre.

INMD invierte en mercados objetivo que crecen significativamente. Según Factmr, se espera que el mercado de tratamientos estéticos no invasivos crezca a una tasa compuesta anual cercana al 20% entre 2024 y 2023. Además, se espera que el tamaño del mercado mundial de cirugía y procedimientos cosméticos crezca a una tasa compuesta anual cercana al 14% de 2023 a 2030. En mi opinión, lo más probable es que la exposición de la empresa a estos mercados acelere el crecimiento de los ingresos de la empresa y el crecimiento del FCF.

El tamaño del mercado mundial de cirugía y procedimientos cosméticos se estimó en USD 112.08 mil millones en 2022 y se prevé que crezca a una tasa de crecimiento anual compuesta del 14.7% de 2023 a 2030. Fuente: Investigación de Grand View

Se espera que el crecimiento del BPA en 2026 se sitúe en torno al 10%.

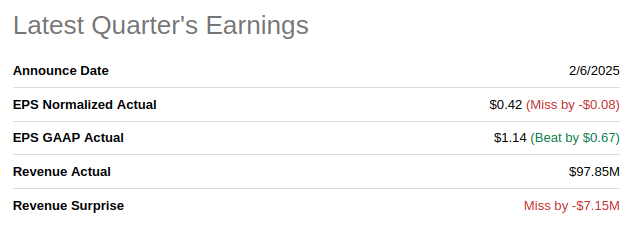

Los números entregados en el último trimestre no fueron tan beneficiosos. La compañía reportó un BPA GAAP de 1,14 dólares y un BPA normalizado de 0,42 dólares. Los ingresos trimestrales se acercaron a los 97 millones de dólares, inferiores a los esperados.

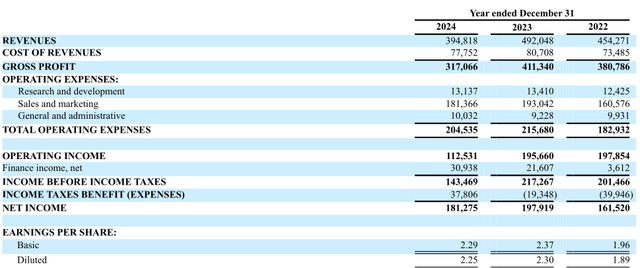

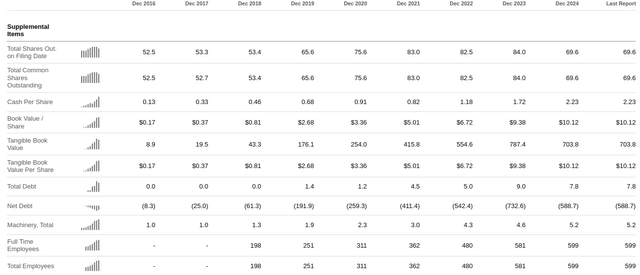

En 2024, la empresa registró unos ingresos de 394 millones de dólares, inferiores a los de 2023 y 2022. No fue un buen año. Sin embargo, el BPA diluido de la compañía se acercó a los 2,25 dólares, superior al de 2022, y no muy lejos de la cifra reportada en 2023.

La compañía redujo el número total de acciones en circulación en 2024, lo que explica por qué el BPA aumentó en comparación con el de 2022. Cabe destacar que la empresa incluyó una importante cantidad de ingresos financieros en 2024, equivalentes a 30 millones de dólares. La empresa tiene una cantidad sustancial de efectivo, y los accionistas parecen sacar ventaja de ello.

En 2024, el CFO disminuyó debido a la disminución de los ingresos netos y los cambios en los activos por impuestos diferidos sobre la renta. Realmente no estoy preocupado porque INMD demostró en el pasado que es un jugador muy rentable. Dado el lanzamiento de la nueva plataforma en 2024, esperaría un crecimiento de los ingresos y del FCF en el futuro.

Con eso del pasado, creo que lo más probable es que INMD experimente un crecimiento debido al crecimiento de los mercados objetivo. El mercado espera un crecimiento del BPA del 10% en 2025, del 9% en 2026 y del 8% en 2027. La empresa cotiza a 8x 2027 BPA. Se espera que el crecimiento de los ingresos en 2026 sea cercano al 10%.

La empresa está invirtiendo en depósitos bancarios, bonos del gobierno, bonos municipales y títulos de deuda corporativa

INMD parece estar ganando una cantidad significativa de dólares gracias a las inversiones en bonos y depósitos bancarios. En el último trimestre, la compañía reportó valores negociables por valor de 267 millones de dólares y depósitos bancarios a corto plazo por 173 millones de dólares. La deuda neta se acerca a los -589 millones de dólares.

Dado el aumento en las tasas de interés y el monto de los activos corrientes totales reportados por INMD, la compañía puede seguir ganando grandes cantidades de dólares gracias a las inversiones en estos valores.

Los depósitos bancarios con vencimientos superiores a tres meses pero inferiores a un año se incluyen en los depósitos a corto plazo. Dichos depósitos a corto plazo devengan intereses a una tasa anual de aproximadamente 0.5%-6.15% en 2024 y 4.10%-7.01% en 2023. Fuente: 10-K

El aumento de la plantilla y las operaciones internacionales indican un crecimiento sustancial del negocio

Desde su creación, INMD reportó un crecimiento significativo y la plantilla aumentó sustancialmente. Además, INMD opera en Estados Unidos, Canadá, Europa, Asia y América Latina. En el último informe anual, la compañía señaló 599 empleados. En 2018, la compañía reportó 198 empleados.

La compañía anunció un nuevo programa de recompra de acciones del 10%, lo que eleva el programa total de recompra a aproximadamente el 27% de las acciones en circulación dentro de un plazo de 15 meses, con el potencial de un retorno de capital adicional sustancial en 2025. Fuente: Comunicado de Prensa

Desafíos

La compañía parece tener una excelente relación con los médicos, que puede cambiar en el futuro. Si los profesionales de la salud deciden que la empresa no cumple con las expectativas de los pacientes, lo más probable es que la demanda de los productos de la empresa disminuya. En ciertos casos, los médicos pueden decidir no trabajar más con la empresa. Como resultado, esperaría una disminución en el crecimiento de los ingresos. Con los gastos de marketing y una serie de costos fijos, INMD podría ver una disminución sustancial en su línea de flujo de caja libre.

Si no podemos mantener estas relaciones sólidas o formar nuevas relaciones con médicos y otros profesionales de la salud más allá de nuestra base de clientes tradicional, el desarrollo y la comercialización de nuestros productos podrían verse afectados, lo que podría tener un efecto material adverso en nuestro negocio, condición financiera y resultados de operaciones. Fuente: 10-K

INMD también puede sufrir una erosión sustancial de la marca como resultado de una fabricación fallida y defectos. Además, los profesionales de la salud pueden hacer un mal uso de los equipos de la empresa. En el último informe anual, identifiqué una serie de desafíos para los pacientes que incluyen quemaduras, cicatrices e irregularidades en los tejidos. En el peor de los casos, INMD podría generar disminuciones en el crecimiento de los ingresos, podría tener que pagar multas y podría estar sujeto a responsabilidades civiles. En este sentido, el INMD ofreció la siguiente explicación.

Además, nuestros productos se venden en jurisdicciones que varían en cuanto a las calificaciones específicas o la capacitación requerida para los compradores u operadores de los productos. Existe el riesgo de que nuestros productos puedan ser comprados u operados por médicos con diferentes niveles de capacitación y, en algunos casos, por profesionales, como enfermeras, quiroprácticos y técnicos, que pueden no estar adecuadamente capacitados. Fuente: 10-K

Creo que un mayor aumento en el número de empleados y la expansión geográfica probablemente conducirán a un crecimiento de los ingresos y un crecimiento del flujo de caja libre. Además, creo que el hecho de que INMD esté invirtiendo mucho dinero en formación y nuevas contrataciones indica que la empresa espera un entorno empresarial beneficioso. En el último informe anual, la compañía señaló que lo más probable es que el crecimiento de los ingresos provenga de las ventas internacionales.

A 31 de diciembre de 2024, contábamos con 599 empleados en todo el mundo. Al 31 de diciembre de 2024, 318 de nuestros empleados se encuentran en Estados Unidos y Canadá, 112 se encuentran en Israel y el resto se encuentran en Europa, Asia y América Latina. Fuente: 10-K

Creemos que un porcentaje cada vez mayor de nuestros ingresos futuros provendrá de las ventas internacionales a medida que continuamos expandiendo nuestras operaciones y desarrollando oportunidades en territorios internacionales adicionales. Fuente: 10-K

La recompra de acciones podría hacer subir

el precio de las acciones

el precio de las acciones

En 2024, la empresa aprobó un programa de recompra de acciones, que, creo, podría acelerar la demanda y la dinámica del precio de las acciones. También vale la pena señalar que si compramos acciones en este momento, estamos comprando a un precio que no está muy lejos del precio al que INMD compra acciones. Desde aquí, parece bastante ideal. Creo que las empresas conocen bien la valoración justa de sus acciones. Si INMD está comprando sus acciones en este momento, la empresa está barata.

En septiembre de 2024, aprobamos un programa adicional de recompra de acciones de hasta 7,68 millones de acciones ordinarias, que se comprarán con nuestra reserva de efectivo. Al 31 de diciembre de 2024, compramos 7.68 millones de acciones por un monto de $134.9 millones bajo este programa de recompra. Fuente: 10-K

En el último trimestre, la compañía señaló un nuevo programa de recompra de acciones del 10%, que, creo, podría hacer subir el precio de las acciones en 2025. Las siguientes palabras fueron extraídas del comunicado de prensa más reciente.

En el último informe anual, la compañía informó que el 72% del monto total de los ingresos se registró en dólares estadounidenses. La compañía opera en países donde existen otras monedas, lo que puede representar un riesgo para los accionistas en los Estados Unidos. Si el dólar se fortalece más que las otras monedas, el crecimiento de los ingresos provenientes de fuera de los Estados Unidos puede parecer pequeño. Como resultado, es posible que INMD no genere el crecimiento esperado de los ingresos que espero de la expansión internacional.

Una parte significativa de nuestras operaciones se lleva a cabo a través de operaciones en países distintos a los Estados Unidos e Israel. Los ingresos de nuestras operaciones globales que se registraron en dólares estadounidenses representaron aproximadamente el 72%, 74% y 76% para los años terminados el 31 de diciembre de 2024, 2023 y 2022, respectivamente. Fuente: 10-K

Casos de valoración utilizando el flujo de caja libre anterior y la nueva orientación

Teniendo en cuenta los acontecimientos anteriores, incluida la adquisición de acciones, el aumento de la plantilla y los estados financieros de la empresa, cambié un poco mi modelo financiero. También tuve en cuenta las nuevas perspectivas para 2025, que incluyen ventas netas de entre 395 y 405 millones de dólares, y ganancias por acción diluida no GAAP de entre 1,95 y 1,99 dólares.

En el mejor de los casos, asumí un crecimiento de los ingresos de alrededor del 7% entre 2025 y 2031, junto con un FCF/ingresos de 2031 cercano al 23%. Con una deuda neta de alrededor de -589 millones de dólares, incluí un recuento de acciones de 69 millones, un WACC del 9% y un múltiplo terminal de FCF de 12x. Con estas cifras, el FCF de 2031 sería de 141 millones de dólares, con unos ingresos de 607 millones de dólares en 2031. Además, la valoración implícita se situaría en 2.100 millones de dólares, y el precio justo se acercaría a los 31 dólares por acción.

En el peor de los casos, asumí un crecimiento del FCF cercano al -9% y del -16% entre 2026 y 2031 y un FCF/Ingresos cercano al 18%. Con estas cifras, obtuve un FCF 2031 de 42 millones de dólares y unos ingresos 2031 de 227 millones de dólares. Además, la valoración implícita del capital se situaría en 1.100 millones de dólares, y el precio justo se sitúa en 16 dólares por acción. En este caso, también utilicé un WACC del 9% y un múltiplo terminal de 12x.

La mayoría de los inversores pueden estar haciendo diferentes suposiciones para llegar a la valoración de INMD. Con respecto al costo de capital, creo que la mayoría de los analistas usarían un costo de capital de alrededor del 11%-15%, el costo de la deuda de alrededor del 5% y el WACC entre el 8% y el 10%. Estos números también fueron utilizados por otros asesores financieros que pude encontrar en línea. El múltiplo terminal que utilicé está en línea con los números reportados por INMD en el pasado. La empresa cotizaba a 15x, 31x y 28x FCF. Por lo tanto, creo que un múltiplo de 12x parece razonable.

Mi conclusión

Los resultados del INMD en 2024 no fueron tan beneficiosos. Tanto el crecimiento de los ingresos como el BPA fueron inferiores a los de 2023. Con eso, dado que la compañía continúa contratando y capacitando a nuevos empleados, y lanzó dos nuevas plataformas, esperaría un crecimiento de los ingresos de 2025 a 2031. Claramente, los esfuerzos internacionales de la compañía en Europa, América Latina y Asia probablemente traerán crecimiento comercial en el futuro. En combinación con los ingresos financieros que la empresa obtiene de las inversiones en bonos y las recompras de acciones, esperaría que el efectivo total en el balance aumentara. Según mis modelos de flujo de caja descontado, INMD parece estar sustancialmente infravalorado al precio actual del mercado.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.