JP Morgan cree que el crudo Brent podría alcanzar los $ 190 / barril para 2025.

Creemos que esta cifra es increíblemente optimista, pero aún así se suscribe firmemente a la premisa subyacente: la falta de inversión crónica en proyectos ascendentes desde 2014 conducirá a un shock de precios significativo.

El gasto de capital para 2020 se ha reducido en más de $ 120 mil millones en respuesta al último colapso de los precios, superando con creces los recortes de otras recesiones recientes.

Observamos además que el capital que abandona la industria hoy puede que nunca regrese, ya que los grandes inversores institucionales y los bancos imponen cada vez más límites a los préstamos de combustibles fósiles.

Por lo tanto, somos precios alcistas a medio plazo muy optimistas y hemos posicionado nuestra cartera para reflejar esto al abrir posiciones largas en EOG Resources, Pioneer Natural Resources, Suncor Energy, ConocoPhillips y Cenovus Energy.

JP Morgan cree que el petróleo crudo podría alcanzar los $ 190 / barril para 2025.

Esa impresionante figura fue enterrada en un informe detallado de 65 páginas de su equipo de investigación de renta variable europea, titulado "Superciclo en el horizonte". Debido al desafortunado momento de su lanzamiento, el 3 de marzo de 2020, el informe recibió comprensiblemente poca o ninguna cobertura de los medios a medida que la pandemia de COVID-19 ganó impulso y los mercados mundiales comenzaron a colapsar. El párrafo clave se puede ver a continuación:

"La combinación de la dinámica del lado de la oferta y la demanda sugiere que el mercado mundial del petróleo podría pasar a déficits grandes y sostenidos después de 2022, llegando a un extremo de 1,7 mbd para 2025. Ejecutar este escenario a través de nuestro modelo de precios sugiere que estos saldos conducirían a los precios del petróleo Brent aumentando constantemente desde 2022 en adelante, con un promedio de alrededor de $ 80 / bbl en 2023, $ 100 / bbl en 2024 y $ 190 / bbl en 2025 ".

En Cattle Drive Capital, creemos que este pronóstico de captación de titulares es tremendamente optimista, pero sin embargo, respalda firmemente la premisa subyacente: la subinversión crónica en el nuevo suministro convencional en los últimos años causará un déficit en unos pocos años, lo que conducirá a Un aumento significativo de los precios. Esperamos que esta escasez de oferta se agrave aún más por el perfil de disminución hiperbólica del esquisto de EE. UU., Que ha servido como el principal motor de crecimiento para la producción mundial en los últimos años.

Esta visión alcista, por supuesto, también se basa en el supuesto de que la demanda de petróleo seguirá creciendo de manera constante incluso en un mundo posterior al COVID-19, cada vez más consciente del carbono. Creemos que lo hará (liderado por India y China), pero reconocemos ciertos riesgos a la baja para el crecimiento emergente de la pandemia, como una reducción en la frecuencia de los viajes aéreos o un aumento en el trabajo remoto. Para el horizonte temporal en discusión (hasta 2025), no esperamos ninguna canibalización significativa de la demanda de petróleo de fuentes alternativas de energía, vehículos eléctricos, energías renovables, etc.

Para reflejar nuestra visión de los precios, en abril iniciamos largos en varias E&P independientes grandes, ponderadas por el petróleo, con balances sólidos, bajos índices de apalancamiento y una historia de disciplina de capital. Nuestra posición más grande es en EOG Resources (

EOG ), y también somos largos Pioneer Natural Resources (

PXD ) y ConocoPhillips (

COP ), así como las integradas canadienses Suncor Energy (

SU ) y Cenovus Energy (

CVE ). Planeamos mantener estos puestos durante los próximos años.

Vale la pena señalar que JP Morgan no está solo en su perspectiva alcista a mediano plazo. Goldman Sachs publicó una tesis similar en su informe "Top Projects 2020" publicado a fines de mayo. Los osos entre nosotros pueden apuntar a la ahora infame llamada de $ 200 / bbl de Goldman Sachs en mayo de 2008 para sugerir que el último argumento de "escasez de oferta" probablemente resulte tan absurdo como el anterior.

De hecho, existen algunos paralelos entre los argumentos presentados por Goldman Sachs en ese momento, pero esto ya no es 2008. El crédito, una vez tan libremente disponible para el parche de esquisto bituminoso, está disminuyendo rápidamente después de años de indisciplina de capital y varios colapsos de precios desde 2014. Y, en términos más generales, el capital disponible para la industria global ascendente se está reduciendo a medida que los inversores institucionales presionan cada vez más a los bancos para que reduzcan o suspender los préstamos a compañías de combustibles fósiles.

Capital se ha ido hoy ... ¿Se ha ido para siempre?

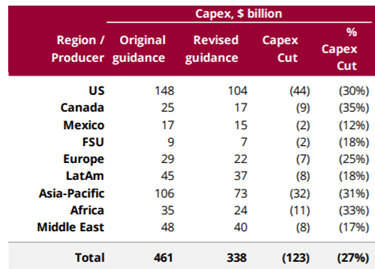

Como se vio en recesiones anteriores, las empresas han respondido al último colapso de los precios reduciendo agresivamente los programas de inversión de capital. La velocidad y la magnitud de la reacción, sin embargo, no tenían precedentes. Según Energy Aspects, más de $ 120 mil millones de gasto de capital para 2020 se han despojado de los presupuestos, de los cuales $ 44 mil millones provienen de los Estados Unidos aguas arriba. Esa es una cifra monumental que supera los colapsos de precios anteriores de 2014 y 2016.

Fuente: aspectos energéticos

Hay otra diferencia clave. El actual ciclo descendente se establece en un contexto en el que los principales inversores y prestamistas institucionales están reteniendo cada vez más capital de las empresas ascendentes en un esfuerzo por reforzar sus credenciales "verdes". La manía de ESG está en aumento, y sus implicaciones son profundas: el capital que está abandonando la industria hoy por medios orgánicos (una caída de los precios) puede que nunca regrese debido a la adopción de políticas (inorgánicas) impulsadas no por retornos, sino por activismo social por parte de los inversores.

Esto no solo es innecesario para fomentar el miedo. Es demostrable cualitativa y cuantitativamente que el hambre de capital del segmento ascendente es una amenaza real y creciente para la seguridad del suministro.

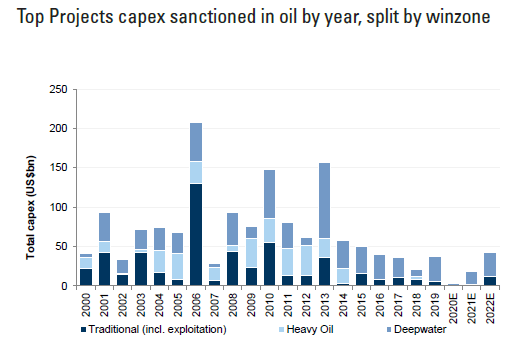

El gráfico a continuación de Goldman Sachs muestra claramente cuán abruptamente ha disminuido la inversión para los "Proyectos principales" recientemente sancionados:

Fuente: Goldman Sachs Equity Research: Top Projects 2020

Nuevamente, recuerde, el petróleo es un negocio cíclico, y esta salida de capital de la industria hoy inevitablemente resultará en una producción considerablemente menor en el futuro.

Más cualitativamente, el banco francés Natixis hizo el siguiente anuncio el 18 de mayo: “Natixis anuncia hoy dos nuevas promesas en su política de energía y transición climática. Natixis ya no financiará proyectos dedicados a la exploración y producción de petróleo y gas de esquisto bituminoso ni a empresas que participen activamente en estos campos ". (Fuente:

Natixis anuncia retiro del petróleo de esquisto bituminoso )

Esto sigue a un anuncio similar hecho por el par francés BNP Paribas en octubre de 2017: “El mundo debe reducir su dependencia de los combustibles fósiles, comenzando con el petróleo y el gas de esquisto bituminoso y el petróleo de las arenas bituminosas, cuya extracción y producción emite altos niveles de gases de efecto invernadero y tiene efectos nocivos para el medio ambiente ... Estas medidas significan que BNP Paribas dejará de financiar gradualmente a un número significativo de jugadores que no forman parte activa de una transición hacia una economía con bajas emisiones de carbono ". (Fuente:

BNP toma más medidas para acelerar el apoyo de la transición energética )

Hay muchos otros ejemplos de este tipo de activismo social corporativo.

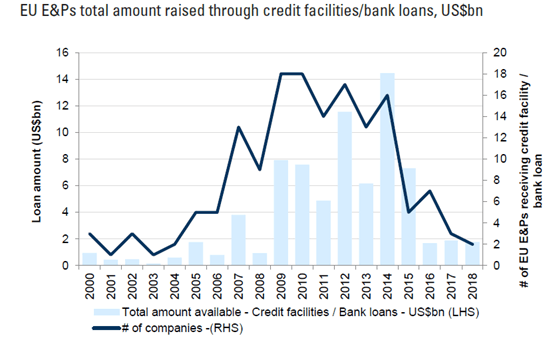

Otro gráfico de Goldman Sachs muestra que los nuevos préstamos al espacio aguas arriba en Europa cayeron de más de $ 14 mil millones en 2014 a menos de $ 2 mil millones en 2018:

Fuente: Goldman Sachs Equity Research: el fin del crecimiento no OPEP

El banco proyecta que la falta de inversión y disponibilidad de crédito en los últimos años dará como resultado una producción mundial sustancialmente menor para 2025:

"El endurecimiento de las condiciones financieras para los nuevos desarrollos de petróleo y gas ha provocado demoras en las decisiones finales de inversión de muchos proyectos desde 2014, lo que se traduce en 7 mb / d de pérdida de producción de petróleo de desarrollos de ciclo largo para 2025 en comparación con nuestras estimaciones de proyectos principales en 2014 . "

Y eso es solo para proyectos de ciclo largo (es decir, convencionales). El esquisto presenta otro problema ...

El dilema de la curva de tipo pizarra

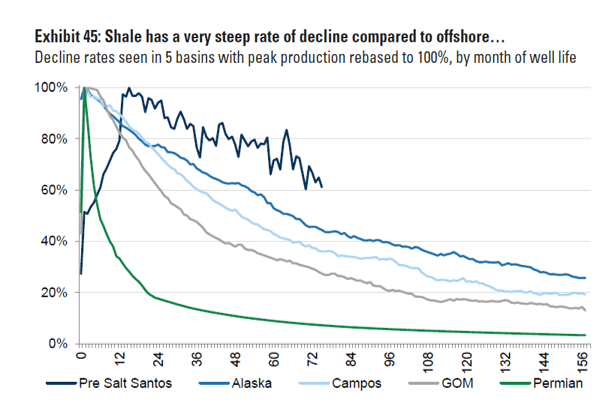

Como ya hemos dicho en algunos de nuestros artículos anteriores, los pozos horizontales de esquisto bituminoso tienen perfiles de disminución hiperbólica y, a menudo, experimentan caídas de producción de hasta el 75% en el año 1 de producción y un 50% adicional en el año 2. Esta disminución mucho más pronunciada se puede ver en la línea verde a continuación (para la cuenca del Pérmico), en comparación con la producción convencional que se ve en las otras líneas:

Fuente: Goldman Sachs Equity Research: Top Projects 2020

Por lo tanto, a medida que crece la base de producción de esquisto bituminoso, las empresas necesitan perforar más cada año solo para mantener la producción general plana en un fenómeno ampliamente conocido como la “cinta de correr de esquisto”.

Considere la siguiente estadística sorprendente como evidencia: el 55% de la producción de petróleo de esquisto bituminoso de EE. UU. Tiene solo 14 meses, a pesar de que llevamos 10 años en la "revolución". Es igualmente notable considerar que el 75% de todos los pozos de Eagle Ford ahora producen menos de 45 bbls / d. HFI Research ya ha escrito una buena pieza sobre la cinta de esquisto bituminoso aquí: "

Aceite : la cinta de esquisto bituminoso

va a ser una cosa de belleza ".

¿Por qué es esto un problema? Porque la gran mayoría del crecimiento de la producción mundial de petróleo en los últimos años proviene del parche de esquisto de EE. UU. Ha habido una grave subinversión en proyectos convencionales de largo plazo. Entonces, con $ 44 mil millones en gasto de capital despojado del espacio aguas arriba de EE. UU. En 2020, puede esperar que las caídas de la base se aceleren rápidamente y que la producción nacional comience a disminuir rápidamente.

Por lo tanto, nos estamos posicionando rápidamente para un aumento de precios masivo en un futuro no muy lejano. $ 190? Probablemente no. Pero un precio con un mango de 3 dígitos no nos sorprendería. Por lo tanto, recomendamos a los inversores que encuentren empresas de exploración y producción con balances sólidos, disciplina de capital y un historial de generación de FCF para aprovechar esta importante oportunidad.

Saludos.