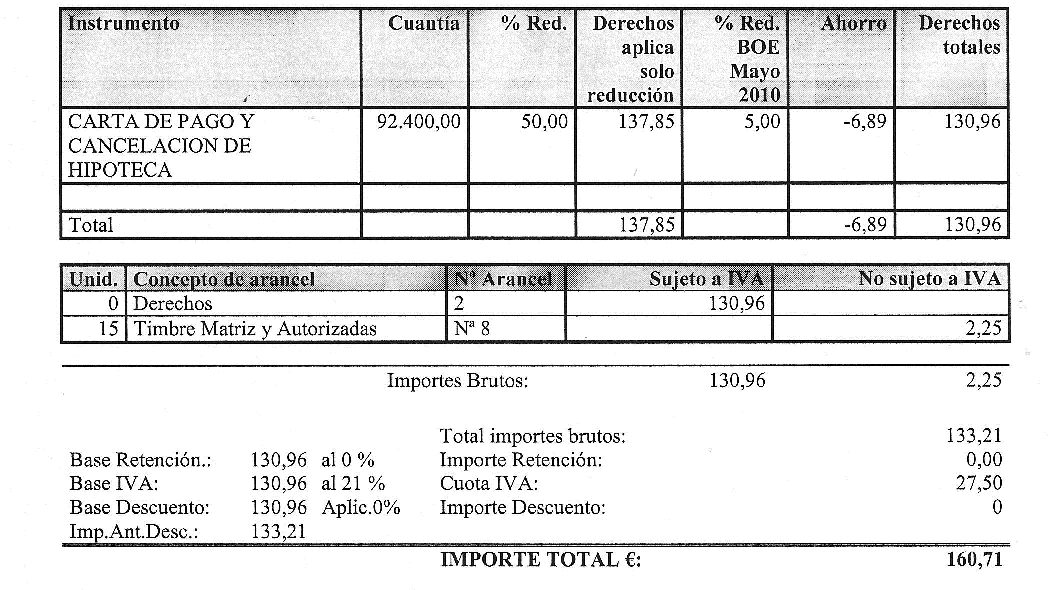

Hola Gabsan. ¿Podrías volver a enviar una foto mejorada de esa alucinante minuta?. Es que la foto que has adjuntado está un poco desenfocada y, lo más importante, es que referidos a los 2 últimos conceptos no se ve completo el número de arancel aplicado; sólo se ve que acaba en ".1", pero no cómo comienza... ¿podría ser "2.1"?.

Claro que no sé si solo tienes la foto que has tenido que sacar deprisa y corriendo...

Hola Ainhoa!!:

Efectivamente, no tengo ninguna foto buena. Me atendió un señor muy amable, que me permitió repasarla y hacer una foto. Le comenté que me parecía desproporcionada con respecto a lo que había solicitado. Él (un administrativo), me comentó que es inusual por varios aspectos, como lo de la notificación electrónica (que no se suele hacer en estos casos), y la cantidad de conceptos diferentes que incluye. Me comentó que se la pasaría a la responsable, para que la repasase, por si había algún error. Indicar que no ha he pagado, por lo que esto ha salido, por parte de la propia persona del registro, que fue realmente amable conmigo.

Por otro lado, pues esto es MUY importante, dime por cuántas manos (bancarias) pasó ese préstamo desde que te lo concedieron hasta su amortización final. Si fueron 3 entidades bancarias diferentes, te agradecería que indicases cuáles han sido. Por otro lado, cuando dices "51.000 €" entiendo (vista la minuta) que la cantidad exacta de principal serían 50.274,90 € no? Saludos

Sí, el importe son los 50.274,90€.

Las entidades fueron las siguientes:

1.- CajaDuero

2.- Banco de Caja España de inversiones, Salamanca y Soria SA

3.- Unicaja Banco

05/10/19 22:05

Hola Gabsan.

Te envío ahora enlace a documento (Parte 1) de elaboración propia con mis comentarios a la minuta que has compartido. El documento es "Parte 1" pues para analizar con detalle los 3 últimos conceptos/líneas de tu minuta necesitaría saber previamente:

1. ¿Cuándo obtuvo la vivienda la cédula de calificación definitiva?

Te tengo que hablar de memoria, por que las escrituras están aún en el registro.

En el momento de la escritura, finales de Noviembre de 2003, ya nació como VPO de promoción privada, y me subrogué al prestamos del promotor. De hecho, en la escritura notarial, el encabezado es “COMPRAVENTA Y SUBROGACIÓN DE HIPOTECA”.

2. ¿A qué legislación estaba, o está todavía, afectada? Esto sería necesario para saber cómo estaba regulada la vigencia de los derechos de tanteo y retracto a favor de la Administración correspondiente en segundas y sucesivas transmisiones de la vivienda mientras la vivienda continue sometida al régimen VPO.

En los anexos que se han añadido a las escrituras por parte de la Junta de castilla y León, recalcan que es el “Plan director de vivienda y suelo de Castilla y León 2002-2009”.

El encabezado es “ ADQUISIÓN/ADJUDICACIÓN DE VIVIENDA DE PROTECCIÓN PÚBLICA, SUBROGACIÓN EN EL PRÉSTAMO DEL PROMOR. (capítulo II RD 1/2002, de 11 de enero y Decreto 52/2002, de 27 Marzo)”

En dicho anexo, se detallan los requisitos que se deben cumplir para optar a este tipo de viviendas, e incluso a subvenciones especiales. En la última página del anexo de 4, titula como sigue: “PROHIBICIÓN Y LIMITACIONES A LA FACULTAD DE DISPONER Y LA DESCALIFICACIÓN”, se detallan las limitaciones y detalles temporales de la misma. Son 10 y 15 los que regulan.

3. ¿Se ha solicitado voluntariamente la descalificación de vivienda protegida para que pueda ser consideraba vivienda libre o ya venció el plazo del régimen de VPO?

No lo he solicitado, pero, evidentemente, si se puede realizar, pagaría dicho coste muy gustoso. Lo asumiría con total alegría.

4. En caso petición descalificación voluntaria, ¿se está en posesión del documento acreditativo de la aprobación de dicha descalificación? Entiendo que sí, pues de lo contrario en el Registro no podrían haber cancelado el derecho de adquisición preferente que, entiendo, era a favor de la Administración Autonómica.

En las escrituras aparecen hitos que limitan el disfrute de la vivienda y la transmisión de la misma. Estos hitos son temporales, y son 10 años y 15 años desde le compra, y condicionado a la eliminación del préstamo de protección pública. En este caso, han pasado más de 15 años, y el préstamo lo he liquidado, por lo que entiendo que lo han hecho de oficio. Me he dado cuenta ahora, de que eso se podía eliminar en el registro, y no tengo ningún problema en abonarlo. Al final, registro la cancelación del préstamo (con el coste que supone) para tener la propiedad más clara, con la máxima garantía jurídica. Evidentemente, haré lo mismo con las limitaciones que incorporaron a las escrituras por ser VPO.

5. ¿El régimen VPO era/es de la Comunidad Autónoma de Castilla y León a nivel provincial por parte del Ayuntamiento de Valladolid?

6. ¿Puedes confirmar que la compraventa de la vivienda se escrituró por importe de 62.843,63 €?

Sí, correcto, era esa cantidad. El reparto el siguiente:

Vivienda: 51.093,37€

Garaje: 8.829,13€

Trastero: 2.921,13€

7. ¿Ha estado afectada la vivienda en algún momento por medida cautelar acordada por la Agencia Tributaria en algún procedimiento de apremio contra uno de los titulares registrales de la finca?

No, nunca ha estado Hacienda interviniendo.

8. ¿Y afectada la vivienda por anotación preventiva de prohibición de disponer con origen en procedimientos penales o en expedientes administrativos dirigidos contra algún titular registral de la vivienda?

No, las limitaciones son las marcadas en las escrituras, cuya imagen anexo.

9. ¿La VPO la habías adquirido tú en origen o te hiciste con ella vía subasta judicial subrogándote en el capital pendiente que había en el momento de la adquisición? ¿O por donación intervivos o por sucesión mortis causa?

Entiendo que en la escritura de compraventa debe figurar todo esto. Si puedes aclararlo, sería muy útil. Gracias.

Sí, era de origen, y me subrogué al capital pendiente del promotor.

También preguntarte dos cosas más:

10. ¿Podrías indicar los nombres (razón social y NIF) de las entidades crediticias por las que pasó tu préstamo desde su constitución hasta su amortización definitiva?

1.- CajaDuero (HIPOTECA ORIGINARIA)

2.- Banco de Caja España de inversiones, Salamanca y Soria SA (FUSIÓN)

3.- Unicaja Banco (ADQUISICIÓN)

11. ¿El préstamo era un préstamo convenido o un préstamo libre?

El préstamo era un préstamos bonificado, y dependiente de POPYT, de modo que sus intereses estaban regulados por el estado. Muy beneficioso cuando los tipos se dispararon por encima del 5%, pero perjudicial con los tipos de los últimos años.

Dejo aquí enlace a la primera parte de mis comentarios, por si de algo pudieran servirte:

Un fuerte abrazo, Ainhoa!!

Por cierto, te adjunto una imagen de la factura en el registro de la compra de vivienda y subrogación de la hipoteca, donde también aparecen los cargos inscritos por ser una VPO-

Son los siguientes

1 presentación 6,01

2.1 compra vivienda 24,04

2.1 compra garaje 6,01

2.1 compra trastero 3,005

2.2 subrogacion hipoteca 24,01

3.1N Prohib disponer 12,02

3.2 Referencia catastral 9,015

3.3 Nota afección física 3,005

4.1F Nota simple info 3,005

TOTAL, IVA INCLUÍDO 102,28 (36,04€ excentos de IVA)

Esto es una factura de enero de 2014.

Entiendo, que los conceptos deberían ser similares, y la grandísima diferencia son las compras que hay entre cajas y bancos.

Por otro lado, ¿me quita la hipoteca de cada propiedad? Entiendo yo que no, porque por lo que veo aquí, la hipoteca es de toda la finca, que incluye la vivienda y sus “anejos inseparables”, que son el garaje y el tratero.

Muchísimas gracias y un saludo, G.

{kind=link}