Radiografía de situación:

- El presidente Trump está abordando los desequilibrios macroeconómicos de EE. UU. abordando los síntomas en lugar de la raíz de los problemas.

- Las recientes fluctuaciones rápidas y bruscas del mercado ilustran lo difícil, por no decir imposible, que resulta actualmente anticipar el rumbo del mercado. En un entorno políticamente inestable, es crucial recordar que siempre trabajamos con probabilidades, no con certezas.

- Es improbable que hayamos presenciado el fin de la escalada de la guerra comercial entre las dos mayores economías del mundo, ya que tanto el presidente estadounidense Donald Trump como el presidente chino Xi Jinping parecen decididos a jugar duro.

- Los aranceles son solo la primera fase de un plan mucho más amplio para fortalecer la seguridad nacional. Para seguir siendo la principal potencia mundial, Estados Unidos quiere poner orden en su economía y reducir su adicción a los déficits fiscales.

- El impacto combinado del impulso fiscal negativo, el coste para los hogares estadounidenses de los bienes importados más caros y el efecto negativo sobre la riqueza de la caída del valor de los activos ha aumentado enormemente la probabilidad de una recesión en Estados Unidos.

- En la próxima temporada de resultados, los resultados retrospectivos han perdido cierta relevancia. En las próximas semanas, las acciones se moverán principalmente en función de las previsiones de la dirección a raíz de este nuevo paradigma.

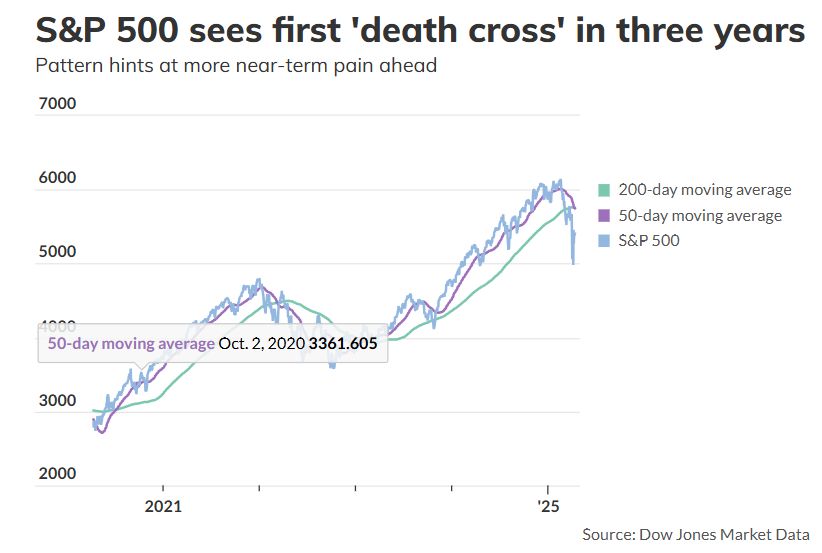

- No creemos que al presidente de la Reserva Federal (Fed), Jerome Powell, le importe el nivel del índice S&P 500 por el momento, especialmente mientras el impacto de los aranceles en la inflación siga siendo incierto.

- El mercado crediticio es mucho más relevante para la Fed en esta etapa, y la actual ampliación de los diferenciales justifica un seguimiento continuo.

- Ante los recientes acontecimientos, el Comité de Inversiones de Julius Baer ha decidido adoptar el régimen de asignación de activos para la contracción económica y el aumento de la inflación.

- El Comité de Inversiones ha decidido ampliar nuestra cobertura a la renta variable estadounidense en un 1 % en los perfiles de renta variable, un 1,5 % en los perfiles equilibrados y un 2 % en los perfiles de crecimiento. Además, ha decidido aumentar nuestra exposición al oro del 4 % al 5 % en los perfiles de riesgo total y de divisas.

Matar a Wall Street no ayudará a Main Street

El persistente déficit comercial estadounidense es en parte estructural debido al estatuto de reserva de divisas estadounidense. Sin embargo, también se debe a una combinación de políticas mercantilistas en algunos países importantes fuera de Estados Unidos, así como a problemas internos. La política fiscal ha brillado por su ausencia, incluso en la educación, donde todo comienza. Esto ha llevado a una polarización entre una élite con un nivel educativo extremadamente alto, que representa una fracción minúscula de la población, y una gran proporción de la sociedad cuyas habilidades, al terminar la escuela, distan mucho de ser lo suficientemente sólidas como para competir en un mundo globalizado y satisfacer la demanda de trabajadores altamente cualificados.

Esto incluye el déficit externo y el déficit fiscal de Estados Unidos, con la supuesta solución de aranceles punitivos que matará al paciente en lugar de curar la enfermedad.

El enfoque inteligente habría sido imponer aranceles del 10%, como sugirieron inversores como Stanley Druckenmiller y otras voces sensatas, y la implementación de políticas que corrigieran gradualmente la trayectoria de la economía estadounidense durante los próximos 10 a 20 años, es decir, una versión contemporánea del "New Deal".

Creer que se pueden reindustrializar sectores estadounidenses críticos para la seguridad nacional de forma rápida y frenética es completamente ilusorio. Afortunadamente, cuando ya no queda nadie en la sala, los mercados de capitales modernos acuden al rescate.

Eso es exactamente lo que ocurrió cuando los "bellos" aranceles del presidente Trump desencadenaron la desmantelación desordenada de un volumen estimado de operaciones básicas de USD 1 billón en bonos del Tesoro estadounidense por parte de un grupo de fondos de cobertura estadounidenses. Esto recuerda al otoño de 1998, cuando el fondo de cobertura Long-Term Capital Management quebró, lo que obligó a la Reserva Federal a intervenir masivamente para contener el riesgo sistémico y sentó las bases para la posterior burbuja puntocom de 1999.

En lugar de caer, los rendimientos de los bonos del Tesoro estadounidense a 10 años han aumentado rápidamente en los últimos días, y la liquidez del mercado de bonos se ha agotado.

Todos coincidimos en que un nuevo acuerdo monetario es necesario. Sin embargo, el camino hacia Mar-a-Lago no tiene por qué pasar por una recesión global autoinfligida. Aniquilar a Wall Street no ayudará a la economía general (Main Street).

Trabajamos con probabilidades, no con certezas

Como escribimos en el CIO Flash del 4 de abril, la única certeza que tenemos ahora mismo es la volatilidad. Los movimientos del mercado tras el Día de la Liberación fueron rápidos y bruscos, especialmente en cada jornada bursátil. Esto ilustra lo difícil, por no decir imposible, que es anticipar la dirección del movimiento en estos momentos. En un entorno políticamente cargado, es importante recordar que siempre trabajamos con probabilidades, no con certezas.

Todo el debate sobre los aranceles estadounidenses no tiene sentido

Fue una apuesta extremadamente arriesgada por parte de un presidente radical en su segundo mandato. Coincidimos con Paul Krugman y otros economistas que, con razón, señalan que nadie gana si se mantienen estos aranceles, e irónicamente, Estados Unidos ciertamente no. Si los aranceles sugeridos entran en vigor en algún momento, el arancel promedio estimado se disparará hasta el 20%, incluso por encima de los aranceles Smoot-Hawley introducidos en 1930. En general, tendemos a creer que el 10% es el nuevo mínimo y que es improbable que se reduzca en el futuro previsible.

En cuanto al límite máximo, éramos escépticos respecto a que los aranceles anunciados el 2 de abril fueran el límite superior en el peor de los casos. Y con razón, ya que el presidente Trump sigue añadiendo aranceles adicionales a China, lo que eleva el total a un enorme 125% por ahora. Es improbable que hayamos visto el fin de esta escalada de la guerra comercial entre las dos economías más grandes del mundo, ya que tanto el presidente Trump como el presidente Xi parecen decididos a jugar duro.

Otros países, como Japón, han mostrado su disposición a negociar para intentar reducir sus respectivos aranceles. Sin embargo, incluso si muchos países logran reducir la tasa mínima del 10%, esto seguirá perjudicando las perspectivas de crecimiento global, y es poco probable que contribuya al objetivo final.

Nos mantenemos en la opinión de que los aranceles son solo la primera fase de un plan mucho más amplio para fortalecer la seguridad nacional. Para seguir siendo la principal potencia mundial, Estados Unidos quiere poner orden en su economía y reducir su dependencia de los déficits fiscales. El objetivo final es reducir el gasto en el servicio de la deuda federal y aumentar la eficiencia en defensa.

En términos más generales, estas medidas podrían significar el fin de Bretton Woods II, un sistema que ha apoyado modelos de crecimiento impulsados por las exportaciones, especialmente en Asia. Estas transiciones son poco frecuentes y muy arriesgadas, sobre todo para el propio EEUU.

Dado que el orden mundial se vio sacudido hasta sus cimientos el 2 de abril, estos resultados retrospectivos han perdido parte de su relevancia. En las próximas semanas, las acciones se moverán principalmente como un nuevo paradigma. Por ahora, nos preocupan en cierta medida las consecuencias que los aranceles tendrán en las ganancias. El impacto será muy diferente según los sectores y las empresas. Algunas empresas internacionales tienen presencia manufacturera en EEUU y deberían estar protegidas, a menos que importen una gran cantidad de productos semiacabados y componentes. Otras sufrirán un impacto sustancial en su rentabilidad, ya que, dependiendo de la forma de sus respectivas curvas de costos, es más o menos probable que puedan trasladar los aumentos arancelarios a los consumidores.

¿Bancos centrales al rescate?

El mercado parece creer que la Fed aún tiene una opción de venta, es decir, que intervendrá y recortará los tipos de interés si el S&P 500 cae a cierto nivel. En consecuencia, se han descontado más de cuatro recortes de tipos para finales de 2025. Por ahora, creemos que el mercado de valores tiene una importancia secundaria. Por supuesto, una nueva caída del mercado bursátil perjudicará el consumo estadounidense a través del efecto riqueza, ya que el 10% de los estadounidenses con mayores ingresos contribuye al 50% del consumo. Sin embargo, no creemos que al presidente de la Fed, Powell, le importe realmente el nivel del S&P 500 por el momento, especialmente mientras el impacto de los aranceles sobre la inflación siga siendo incierto. En nuestra opinión, el mercado crediticio es mucho más relevante para la Fed en este momento.

En Europa, el panorama es fundamentalmente diferente. Los anuncios arancelarios han empañado aún más las ya débiles perspectivas de crecimiento para el Viejo Continente, y las expectativas de inflación se mantienen bajas. Por ahora, el Banco Central Europeo mantiene su compromiso de reunión por reunión, pero prevemos que seguirá recortando los tipos y, por lo tanto, apoyando la economía hasta finales de año.

El camino de China es más difícil de evaluar. El presidente Xi optó por la confrontación con Estados Unidos, lo que significa que la economía china, con una fuerte presencia exportadora, probablemente sufrirá considerablemente. Por otro lado, China está en condiciones de actuar con rapidez, ya que las decisiones políticas no requieren la aprobación formal de varios comités debido a la naturaleza de su sistema político.

Si bien la probabilidad sigue siendo bastante baja, podríamos ver a las autoridades chinas actuando con decisión, proporcionando medidas de apoyo a la economía y presentando un plan de estímulo interno bien coordinado a corto plazo. Si EE. UU. y China se muestran reacios a negociar, el presidente Xi podría verse obligado a actuar.

Fortalecimiento adicional de la construcción de carteras.

Incluso antes de los anuncios del 2 de abril, habíamos comenzado a reducir nuestra exposición a la renta variable estadounidense y a orientarnos hacia Suiza, Europa y China.

Creemos que esta es la decisión correcta y recomendamos seguir orientando las carteras en esta dirección. Esta semana, decidimos cubrir aún más nuestra exposición a la renta variable estadounidense en un 1 % en los perfiles de renta variable, un 1,5 % en los perfiles equilibrados y un 2 % en los de crecimiento. Además, decidimos aumentar nuestra exposición al oro del 4 % al 5 % en los perfiles de todo riesgo y de divisas.

Estas medidas están en línea con nuestra estrategia para el régimen de contracción económica/picos de inflación y refuerzan aún más la construcción de nuestra cartera. Al mismo tiempo, nuestras carteras siguen estando bien posicionadas para beneficiarse de nuevas contrarrelojes si la Casa Blanca continúa modificando sus políticas.

Yves Bonzon, CIO de Julius Baer