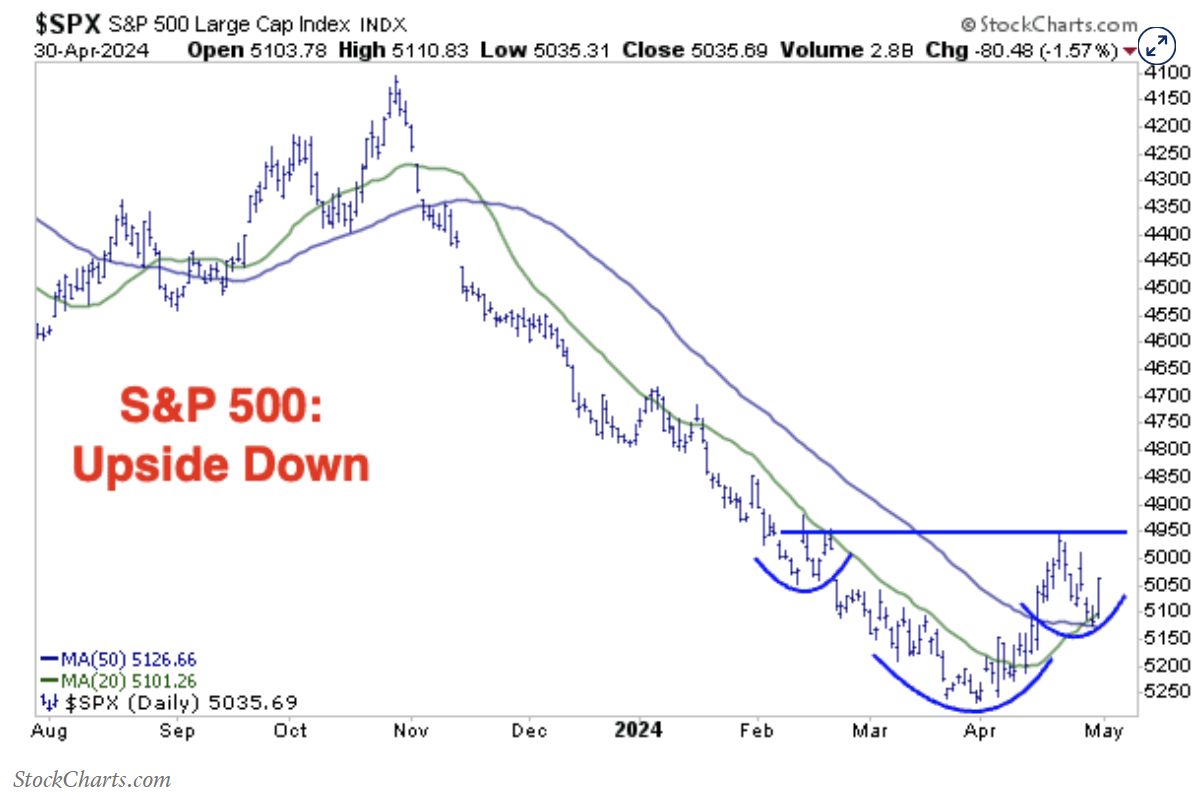

Ligeras caídas de las bolsas europeas al cierre, aunque con un bajo volumen de negociación dado que las principales referencias de la sesión se conocerán tras el horario de los mercados del viejo continente: Actas de la Fed, resultados de Nvidia.

Respecto a este último hecho, las cuentas de la gigante tecnológica, algunos analistas consideran que tras estos resultados se producirá "una masiva de entrada de efectivo en las bolsas". Un flujo de dinero que llevará al valor a nuevos máximos, y arrastrará al sector, a sectores relacionados, y a los mercados de valores de todo el mundo. Veamos por qué:

El jefe de investigación de Fundstrat, Tom Lee, ve un muro de efectivo reprimido de inversionistas inundando los mercados tras los resultados de Nvidia.

"Creo que hay muchas dudas, pero en nuestra opinión los mercados se van a recuperar después de los resultados de Nvidia, por lo que recomendaría sobreponderar las acciones en los informes de Nvidia", dijo a los clientes en una actualización.

Los inversores se han posicionado con extrema cautela antes de los resultados del gigante tecnológico.

Señala que los inversores se han posicionado con extrema cautela antes de los resultados del gigante tecnológico, citando datos que muestran que durante las últimas tres semanas, los saldos de efectivo han aumentado tanto para los inversores institucionales como para los minoristas. Los saldos de efectivo aumentaron 16 mil millones de dólares sólo la semana pasada, “una cantidad significativa de liquidez agregada al margen”, dijo Lee.

"Como anécdota, en nuestras recientes conversaciones con inversores institucionales, tenemos la sensación de que los inversores han sido cautelosos antes de los resultados de NVDA, debido al tamaño y la importancia de la empresa para la tesis tecnológica más amplia", dijo.

Su predicción del repunte posterior a Nvidia está respaldada por algunas estadísticas sobre la reacción típica del mercado ante los últimos ocho resultados. "El promedio es de más del 20% en los últimos dos años, por lo que creemos que las probabilidades favorecen" un gran movimiento después de los resultados del miércoles, dijo.

Nvidia ha estado consolidando durante las últimas ocho semanas, haciéndose eco de una pausa de junio a diciembre que siguió a un “movimiento bastante explosivo en las acciones”. Si el primer trimestre fiscal es el final de esa consolidación, eso significa que Nvidia podría hacer un movimiento bastante grande y creo que sacará dinero de la banca. Todavía hay mucho dinero en efectivo al margen, y ahora con Nvidia detrás de nosotros, creo que los inversores van a poner dinero a trabajar”, afirmó.

El estratega dijo que los factores estacionales también siguen siendo positivos durante el mes. Por ejemplo, cuando el primer trimestre es positivo y abril es negativo para el S&P 500, mayo es más alto el 73% de las veces, en datos que se remontan a 1927. Y junio en esas circunstancias fue positivo el 100% de las veces, con una mediana ganancia de casi el 4%, señala.

Un último consejo de Lee es que te ciñas a lo que está funcionando este año. Eso significa nombres relacionados con la IA como Nvidia, Cadence Design Systems CDNS, Brazos BRAZO, Global X Inteligencia Artificial y Tecnología ETF AIQ ; en el espacio Ozempic, Eli Lilly LLY, y Novo Nordisk NOVO.B,; además de finanzas e industria a través de Industrial Select Sector SPDR XLI y Financial Select Sector SPDR ETF XLF .

¿Pero qué esperan los analistas de los resultados de Nvidia?

Wall Street espera que la compañía registre 24.500 millones de dólares en ingresos trimestrales, lo que representaría un sorprendente aumento del 240% respecto al año anterior.

Pero el analista de la UBS, Timothy Arcuri, ve margen para que ese total sea aún mayor. Nvidia podría generar ingresos en el trimestre de abril “potencialmente tan altos como $26 mil millones” y ofrecer una perspectiva para este trimestre que posiblemente esté en el rango de $27 mil millones a $28 mil millones. (Los analistas seguidos por FactSet esperan 26.500 millones de dólares en ingresos para el trimestre en curso).

Esas dos cifras serían “lo suficientemente buenas como para mantener la tendencia alcista de las acciones, en nuestra opinión”, escribió Arcuri.

Aún así, hay muchas preguntas en torno a las acciones, a saber, si Nvidia está preparada para ver una "bolsa de aire" a finales de este año, derivada del momento en que su nueva línea de chips Blackwell comenzará a llegar a los clientes.

"Si bien esto probablemente no sea respondido/abordado en esta temporada de ganancias, creemos que estas preocupaciones son generalmente exageradas luego de las recientes discusiones con los clientes y el trabajo de la cadena de suministro que sugiere que Hopper sigue agotado al menos hasta finales de este año", escribió Arcuri.

Arcuri también vislumbra una imagen convincente en el futuro una vez que Nvidia comience a distribuir la línea Blackwell. Ve una “muy fuerte demanda de GB200”, en referencia al producto Grace Blackwell.

Arcuri aumentó su pronóstico de ingresos para Nvidia en el calendario 2025 a alrededor de $ 175 mil millones desde $ 147 mil millones anteriormente, y escribió en ese momento que "el trabajo en la cadena de suministro sugiere que esto aún puede ser demasiado bajo, por lo que incluso estas nuevas cifras dejan una buena cantidad de holgura". /espacio libre para ventajas”.

Y en el informe del martes, sugirió que Wall Street en general podría estar subestimando el potencial financiero de la compañía: “Si bien la mayor parte del lado vendedor todavía parece muy por detrás de la curva en [el calendario 2025], creemos que la mayoría de los inversores están en los $30 [ ganancias por acción], todavía por debajo de donde publicamos esta ronda de controles”.