¿La volatilidad de esta semana en las acciones es una oportunidad de compra? ¿Cómo podemos beneficiarnos de esa volatilidad?

Esas son algunas de las preguntas que podrían estar en la mente de los inversores después de que tanto el S&P 500 como el Nasdaq cayeran la semana pasada (debido a descensos en las acciones tecnológicas y de otro tipo), y ambos índices descendieran el miércoles a un mínimo no visto desde 2022.

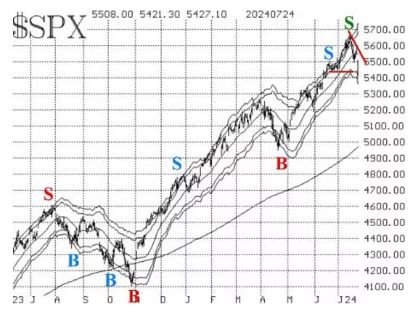

Las pérdidas continuaron el jueves , cuando el S&P 500 cerró en 5.399,22 y el Nasdaq en 17.181,72. Los mercados dieron un giro el viernes , pero en general siguieron cayendo respecto de la semana pasada. El S&P 500 perdió un 0,83% durante la semana y el Nasdaq cayó alrededor del 2% en el mismo período.

“Recientemente hemos tenido un enfoque extra en la política estadounidense y una mayor probabilidad de una presidencia de Trump que ha impulsado una rotación hacia empresas de menor capitalización, además de generar preocupaciones en torno a los posibles impactos incrementales de la guerra comercial en las exportaciones semi-taiwanesas y más restricciones de inteligencia artificial de China”, dijo Richard Clode, gerente de cartera tecnológica en Janus Henderson, en una nota del viernes.

“También ha habido un debate creciente sobre la sostenibilidad del gasto de capital en infraestructura de IA sin un retorno de ese gasto de capital a partir de ingresos y ganancias incrementales de IA”, dijo.

Pero dijo que es “solo una cuestión de tiempo” ya que el gasto de capital siempre precede a los retornos, y ya está viendo una “aceleración del crecimiento” en la búsqueda y la nube de Google, por ejemplo.

“Si bien ha habido una mayor volatilidad últimamente, no diríamos que ha habido un cambio incremental importante en las perspectivas de las empresas en los primeros informes hasta la fecha”, agregó.

Paul Christopher, responsable de estrategia de mercado global en Wells Fargo Investment Institute, cree que el S&P 500 llegará a 5.250 o 5.300 puntos a finales de año, pero su perspectiva es mucho más optimista para 2025: su objetivo para el índice es de alrededor de 5.800 puntos. Eso representaría un alza de alrededor del 6,2% con respecto al cierre del viernes.

Si bien Christopher dijo que se mantuvo neutral en cuanto a las tecnologías de gran capitalización en junio pasado, ahora buscaría volver a las tecnologías de gran capitalización “si obtenemos un precio lo suficientemente atractivo en el futuro”.

“Podríamos estar considerando algunas oportunidades de compra esta semana y potencialmente en ese sector”, dijo.

Brian Stutland, gestor de cartera de Equity Armor Investments, dijo que esperaría a que se produjera un “pánico total” antes de comprar en el mercado.

“Sin embargo, cuando se produzca una liquidación masiva como la que hemos visto hoy, estoy seguro de que habrá algún tipo de repunte. Probablemente, en el corto plazo, yo vendería más bien los repuntes y esperaría a que las cosas bajaran un poco”, dijo Stutland.

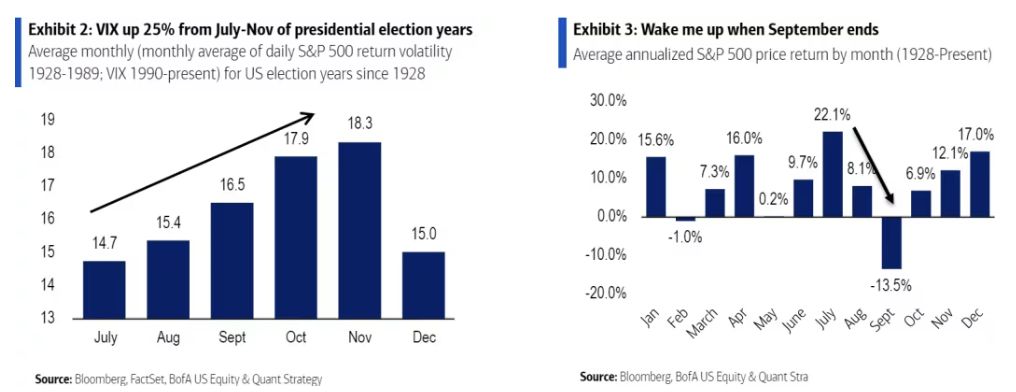

Está esperando que el índice VIX, un índice de volatilidad, suba a niveles cercanos a 20. El índice VIX cotizó por última vez en 16,39 el viernes pasado.

“Entonces ahí es donde tal vez estoy tratando de encontrar algunas ofertas aquí para que la gente vuelva a comprar en este mercado”, dijo Stutland.

“Intentaremos reequilibrar la situación cuando veamos que el pánico se apodera de la calle. Vimos un poco de eso hoy. Así que tal vez lo hagamos una vez más y luego intentaré participar”, dijo el jueves.

Pero Christopher advirtió que la reciente rotación de acciones de gran capitalización hacia nombres de pequeña capitalización es algo que los inversores deberían evitar.

“Gran capitalización sobre pequeña capitalización. No se dejen engañar por esta maniobra, manténganse alejados de las pequeñas capitalizaciones. Grandes sobre pequeñas, grandes sobre medianas y estadounidenses sobre internacionales dentro del espacio de gran capitalización”, dijo el viernes en “ Squawk Box Asia ” de CNBC.

Se muestra optimista respecto de la incorporación de acciones de los sectores financiero, industrial, sanitario y energético. “Creemos que son buenas acciones de base. Para la recuperación que esperamos a principios del año próximo, [incluir] las acciones financieras para aprovechar realmente los recortes de tasas que vemos venir de la Reserva Federal”, afirmó.

Stutland todavía cree en el negocio de la inteligencia artificial.

“Sigo pensando que la IA sigue en juego. Estamos atravesando algunas correcciones de valoración en general en el mercado a medida que las cosas comienzan a suavizarse un poco aquí y [en medio de] cierta incertidumbre o, como dije, en torno a la época de las elecciones, eso definitivamente afectará a las acciones de crecimiento”, dijo.