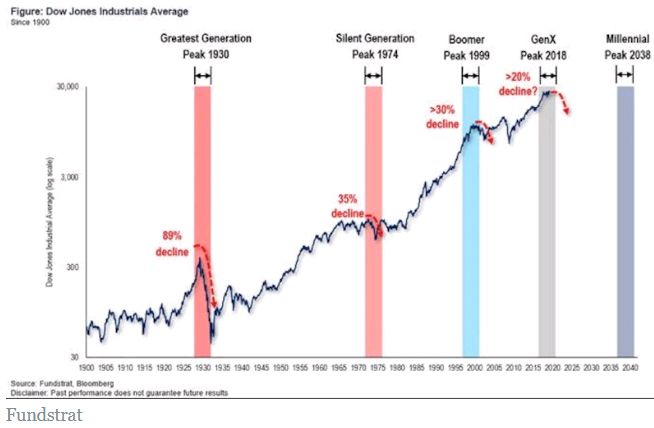

#181

Las acciones europeas saltan a máximos históricos

Las acciones europeas subieron el lunes, avanzando posiciones por segundo día consecutivo, y alcanzando máximos históricos gracias a la mejora de la confianza del mercado, luego de que los datos de empleo en Estados Unidos por debajo de lo esperado redujeron las probabilidades de que la Fed de Estados Unidos ajustara su política monetaria.

El índice Stoxx Europe 600 subió un 0,2% en nuevos máximos históricos.

El índice paneuropeo subió un 0,8% la semana pasada, en la tercera ganancia semanal consecutiva, gracias a los crecientes signos de recuperación de la economía de la zona euro de la pandemia.

El sector del automóvil registró las mayores ganancias en Europa hoy, con un repunte de más del 1,0%, gracias al aumento de las ventas de automóviles durante la segunda mitad de este año.

Los datos mostraron el viernes que la economía de EE.UU. agregó menos empleos nuevos de lo esperado durante mayo, lo que renovó las dudas sobre la fortaleza del mercado laboral de EE.UU., que es un indicador muy importante que los responsables de la política monetaria de EE.UU. utilizan para determinar el tamaño de las recompras de bonos y los tipos de interés.

Volviendo a Europa, el índice Euro Stoxx 50 subió un 0,27%, mientras que el Ibex 35 avanzó un 0,83% a 9.163,6 enteros.

Las acciones se acercan a máximos históricos a medida que los mercados asimilan los datos de empleo de EE. UU.

Las acciones mundiales se mantuvieron dentro de un rango y cotizaron apenas por debajo de máximos históricos el lunes, ya que los mercados asimilaron el decepcionante informe de empleo de Estados Unidos del viernes y un acuerdo fiscal global entre el grupo de países del G7, mientras que también miran hacia los datos de inflación que se publicarán esta semana.

Los inversores desconfiaban de cómo reaccionarían las acciones de las principales empresas tecnológicas al acuerdo del G7 sobre una tasa impositiva corporativa global mínima de al menos el 15%, aunque obtener la aprobación de todo el G20 podría ser una tarea difícil.

"Asumiría que (el acuerdo fiscal) no está ayudando al mercado en el sentido de que estos gigantes de Internet van a ser gravados más... tiene un impacto en la confianza en los mercados de valores, pero la realidad es que ya lo ha hecho", dijo Sebastien Galy, estratega macroeconómico senior de Nordea Asset Management.

"Así que, aunque los mercados de valores de Estados Unidos están bajo presión, espero que no dure hasta el final del día".

Las acciones europeas, medidas por el índice paneuropeo STOXX 600, alcanzaron un nuevo récord tras caer en la apertura por las acciones de materias primas.

El índice All-Country World de MSCI, que rastrea las acciones en 49 países, cotizaba justo por debajo de máximos históricos y se mantuvo plano en el día.

"Con la caída de las tasas impositivas corporativas efectivas (del 31% al 13% en la actualidad) que representan más del 30% del crecimiento de las ganancias corporativas de EE.UU. desde el cambio de siglo, las empresas tendrán que depender cada vez más de la expansión de los márgenes y el crecimiento de los ingresos solo para mantener el reciente ritmo de crecimiento de beneficios", dijo Norman Villamin, CIO de gestión patrimonial de UBP.

Sin embargo, Villamin advirtió que los impulsores de una nueva ronda de expansión de márgenes no están apareciendo en el horizonte, lo que sugiere que la selección de valores "debería volverse cada vez más valiosa de cara al futuro".

La atención se dirigirá ahora al informe de precios al consumidor de EE.UU. el jueves, donde el riesgo es de otro número alto, aunque la Fed aún argumenta que el aumento es transitorio.

Los inversores también están observando la disputa por el plan de infraestructura de 1,7 billones de dólares propuesto por el presidente de los Estados Unidos, Joe Biden, con la Casa Blanca rechazando la última oferta republicana.

El Banco Central Europeo celebrará su reunión de políticas el jueves y se espera que mantenga sus medidas de estímulo, con una perspectiva lejana de la reducción gradual.

"Con un viento de cola fiscal y monetario, una recuperación cíclica en el crecimiento de los ingresos corporativos y los márgenes parece probable de cara al futuro", dijo Villamin de UBP.

El euro se mantenía en $ 1,2180, luego de rebotar desde un mínimo de tres semanas de $ 1.2102 el viernes, mientras que el dólar regresaba a 109.25 yenes desde un máximo de 110.33.

El retroceso del dólar ayudó al oro a estabilizarse en $ 1.885 la onza, por encima de un mínimo de $ 1.855 el viernes.

Los precios del petróleo sufrieron una toma de ganancias después de que el Brent superara los $ 72 por barril por primera vez desde 2019 la semana pasada, ya que la disciplina de suministro de la OPEP + y la recuperación de la demanda contrarrestaron las preocupaciones sobre un despliegue global desigual de la vacuna COVID-19.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.